济南奥图自动化股份有限公司(以下简称“奥图股份”,证券代码833748.BJ)正向北交所IPO发起冲刺。这家在汽车冲压自动化行业深耕近二十年的国度级专精特新“小巨东谈主”企业,凭借热冲压坐褥线近70%的国内新增市集占有率,有着看似不俗的收货单。

2023—2025年,奥图股份累计净利润约1.84亿元。不外,界面新闻记者发现,2025年公司净利润较上年下滑约9%。此外,公司大客户高度依赖比亚迪特别“迪链”供应链金融体系,应收账款和条约钞票估计占流动钞票的比例抓续攀升,超高的热冲压市占率也贴近国内市集天花板。

界面新闻记者还矜重到,同业业可比公司在2025年施展欠安,信邦智能(301112.SZ)失掉7610万元、江苏北东谈主(688218.SH)失掉8083万元、克来机电(603960.SH)净利润下落、巨能股份(920578.BJ)失掉扩大。奥图股份能逆势“独秀”多久?

功绩巅峰已过

奥图股份选在2026年这一节点苦求北交所上市,时机耐东谈主寻味。

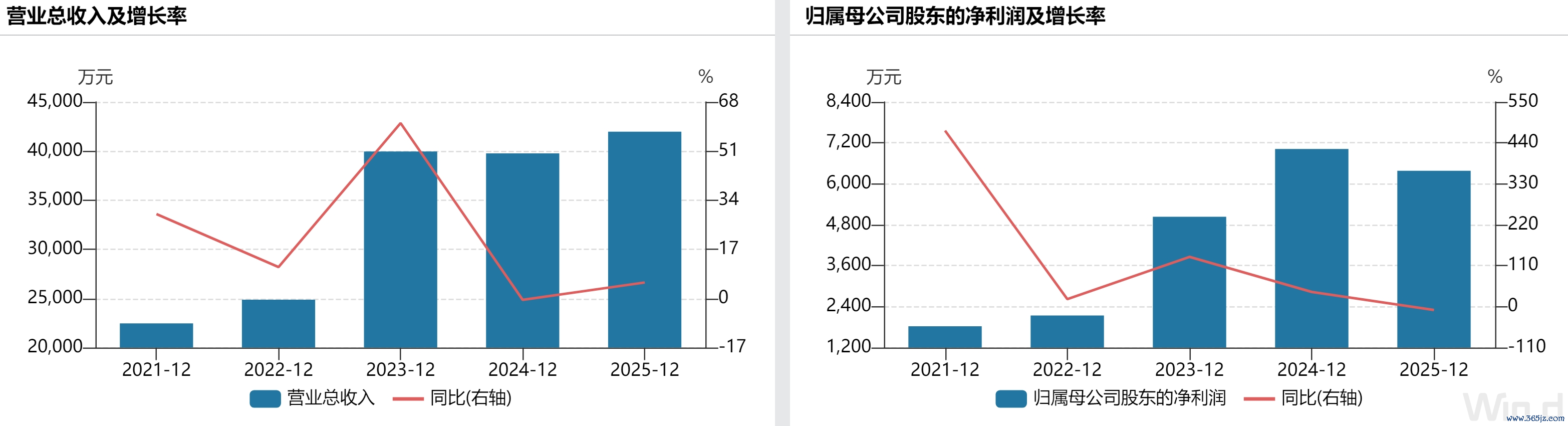

从功绩数据看,2023年至2025年,奥图股份生意收入离别为39,967.12万元、39,776.46万元和41,974.17万元。名义上看合座营收安逸,但归母净利润的弧线却透出警惕信号:2024年归母净利润7,022.84万元,2025年回落至6,384.88万元,同比下滑约9%。公司扣非后归母净利润则从2024年的6,114.71万元微增至2025年的6,117.16万元。

2026世界杯中国压球官网

更值得关注的是行业大环境。2025年,奥图股份登第的同业业可比公司险些“一网尽扫”:信邦智能全年生意收入4.01亿元,同比下落39.70%,归母净利润失掉7,610.91万元,由盈转亏且降幅达1,637.33%;巨能股份营收1.65亿元,同比下落34.54%,归母净利润失掉214.63万元;克来机电营收约4.98亿元,同比减少15.06%,归母净利润约2,758万元,同比减少49.91%;江苏北东谈主营收5.10亿元,同比下落27.06%,归母净利润更是失掉8,083.18万元。

由此,投资者眷注奥图股份的逆势增长能否抓续?在新动力车浸透率接近50%确当下,汽车冲压自动化行业的“黄金增永久”是否也曾见顶?

有业内东谈主士对界面新闻记者暗示,“汽车冲压自动化拓荒是典型的本钱品,需求高度依赖下流车企的固定钞票投资周期。当新动力汽车浸透率冲破50%后,车企的产能彭胀将从容从‘赛马圈地’转向‘存量优化’,拓荒采购的增量空间将权贵收窄。”

奥图股份在招股书中也领导了“谋略功绩下滑的风险”。

高增长的“虚”与“实”

界面新闻记者发现,奥图股份着实巧得警惕的信号藏在现款流数据之中。2023年至2025年,公司谋略行为现款流量净额离别为-7,330.46万元、1,084.16万元和4,364.61万元。

这个数据本人并不丢丑,但秘要在于奥图股份将客户使用“迪链”(比亚迪出具的数字化应收账款债权凭据)等供应链金融器用进行保理及单子贴现所赢得的现款一齐计入了“筹资行为现款流入”,而非“谋略行为现款流入”。这意味着其谋略行为现款流被系统性“作念低”了。如将奥图股份获取数字化应收账款债权凭据保理及单子贴现赢得的现款视为谋略行为现款流入,公司谋略行为现款流量净额将变为3,807.88万元、4,602.64万元和5,581.43万元。相较于同时的净利润领域,这一调遣后的谋略现款流依然偏低。

“‘迪链’本色上是对大客户比亚迪的应收账款。”上述业内东谈主士对界面新闻记者暗示,“这种口头下,供应商的资金不仅要支付利息成本,也意味着将资金安排的主导权部分交给了中枢企业。”事实上,比亚迪2025年自身也靠近现款流压力。财报夸耀,比亚迪2025年营收约8,039.6亿元,归母净利润为326.2亿元,同比下落18.97%,谋略行为现款流净额更是同比下滑55.69%。那么,当中枢客户自身资金面收紧时,买球投注平台app(中国)官方下载上游供应商的“迪链”回款节律是否还能督察?

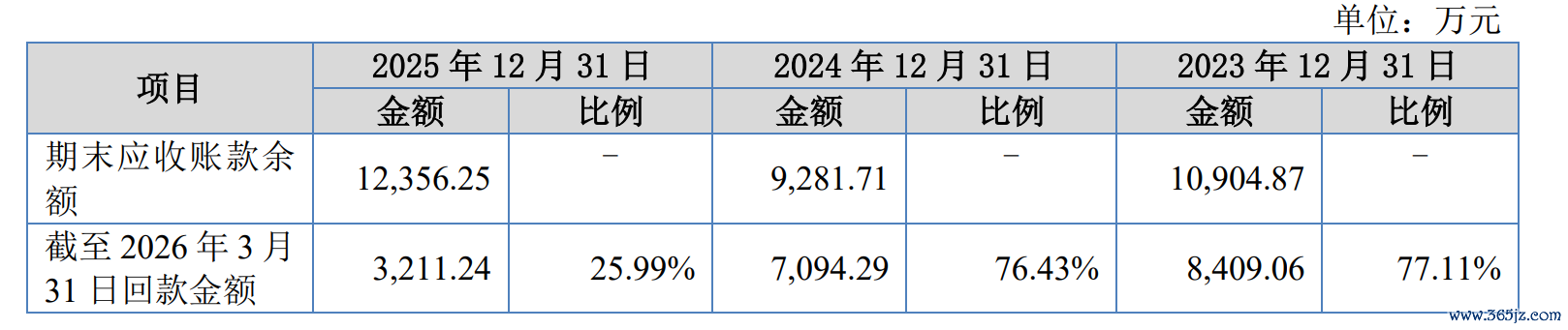

另一个值得关注的信号来自应收账款。叙述期各期末,奥图股份应收账款和条约钞票估计账面价值离别为11,151.42万元、10,672.91万元和13,168.18万元,占流动钞票的比例离别为23.85%、25.95%和27.51%,呈抓续高潮态势。2025年末,公司应收账款账面余额为12,356.25万元,同比增长33.12%,远超同时5.53%的营收增速,二者之间的剪刀差袒露了回款压力的加大。限制2026年3月31日,公司2025年末应收账款回款比例为25.99%,回款情况拦阻乐不雅。

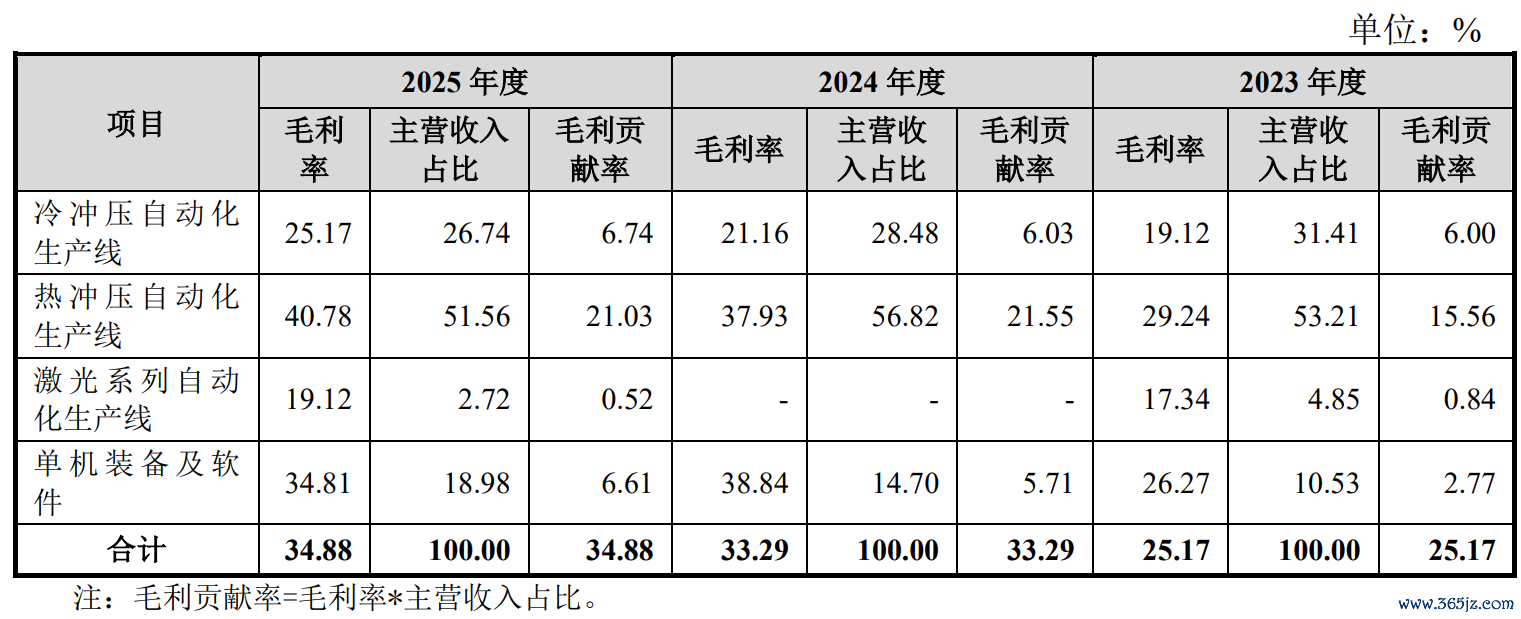

从居品结构看,奥图股份汽车冲压自动化坐褥线及配套装备是收入主力,但毛利率和居品结构均在发生变化。2025年这一板块毛利率为34.88%,虽保抓在较高水平,但营收占比从2024年的79.07%下落至70.32%。

值得深究的是居品细分的“毛利孝顺率”变化。奥图股份热冲压自动化坐褥线诚然毛利率最高(2025年达40.78%),但营收占比已不才降。而激光系列自动化坐褥线和冷冲压自动化坐褥线离别靠近不同的竞争压力。激光系列自动化坐褥线2025年毛利率仅19.12%,看成新址品尚处于市集开拓期,盈利智商远低于训诲居品。冷冲压自动化坐褥线尽管毛利率有所进步,但市集竞争日益浓烈,价钱压力抓续存在。

高市占率的“天花板”

奥图股份引合计傲的热冲压自动化坐褥线,国内市占率也曾贴近天花板。根据《锻压装备与制造本领》杂志的著作,2023年及2024年奥图股份汽车热冲压自动化坐褥线国内录用数目离别为30条以及26条,占各期国内新增数目的69.77%以及68.42%。市占率接近70%,意味着市集浸透空间有限。

此外,以压力机厂家为代表的产业链公司正在加快进入汽车冲压自动化领域,市集竞争趋于浓烈。奥图股份也暗示,压力机厂家的进入会导致居品价钱靠近下落压力。

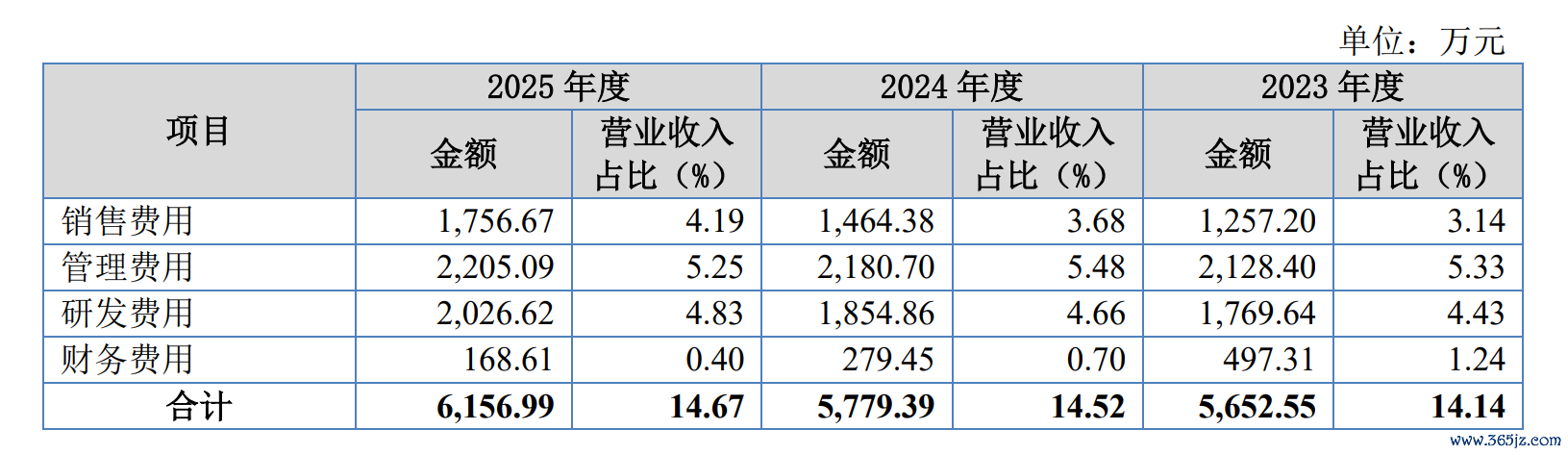

界面新闻记者矜重到,汽车冲压坐褥线及配套装备使用寿命较长,归并客户采购后,如无新建、校正或扩产需求,一定期间内复购的可能性较小,导致客户结构变动宽泛。这种口头平直反应在销售用度上。叙述期内,奥图股份销售用度从2023年的1,257.20万元升至2025年的1,756.67万元,销售用度率也从3.14%抓续增长至4.19%。同时处置用度率诚然相对相识在5.33%—5.48%区间,但完全金额从2,128.40万元增长至2,205.09万元。获客成本抓续走高,反应出新客户开发的难度和干涉正在增多。

这次上市,奥图股份野心召募2.15亿元,其中1.65亿元用于高端智能制造工场调动谷片区成立技俩,5000万元用于补充流动资金。新工场的成立明昭着眼于扩大产能,但问题随之而来:在现时国内市集份额已接近70%的配景下,新增的冲压自动化坐褥线产能将若何消化?

奥图股份给出的谜底主如果国际市集(如Stellantis集团技俩)以及一阵势门环激光拼焊等新本领居品。但从数据看,这两条路均靠近挑战。奥图股份属意国际市集不时产能,但其国际收入占比仅6%,订单相识性、落地成果均不征服,难以匹配新增产能体量。激光系列自动化坐褥线2025年全年收入为803.19万元,占比1.91%,距离“第二增长弧线”的程序还有差距,短期亦较难消化新增产能。

此外,2025年奥图股份谋略现款流已已矣正流入4,364.61万元买球投注平台app中国官方下载,却在募投野心中将5000万元用于补充流动资金。这背后是否反应公司在“迪链”保理口头下的真已矣金流压力问题,值得关注。

备案号:

备案号: